Alix Partners旗下的Beryllis咨询公司发布了最新版全球汽车零部件供应商百强榜,排名的依据是各企业2025年汽车零部件业务收入,榜单剔除了整车厂自有的零部件子公司

这份榜单能反应出来整个汽车供应链在电动化和智能化转型过程中受到的冲击的,2025年全球汽车总产量回升到9290万辆,同比增长3.7%。

但TOP100零部件企业的合计营收下滑了2.2%,整体加权利润率从5.8%降到了5.2%。

车企增产了,但上游的零部件供应商没有增收。车厂把价格战的压力一波接一波地向上传递,供应商的利润空间被两头挤压,整车厂不断压价,原材料和融资成本在涨。

榜单里有60家企业的收入出现了下滑,而且下滑的面集中在传统汽车零部件领域。发动机活塞、变速器齿轮、排气系统、减震器、车身冲压件,在燃油车时代支撑了全球数百家Tier1和Tier2的品类,正在经历一轮系统性的规模萎缩。

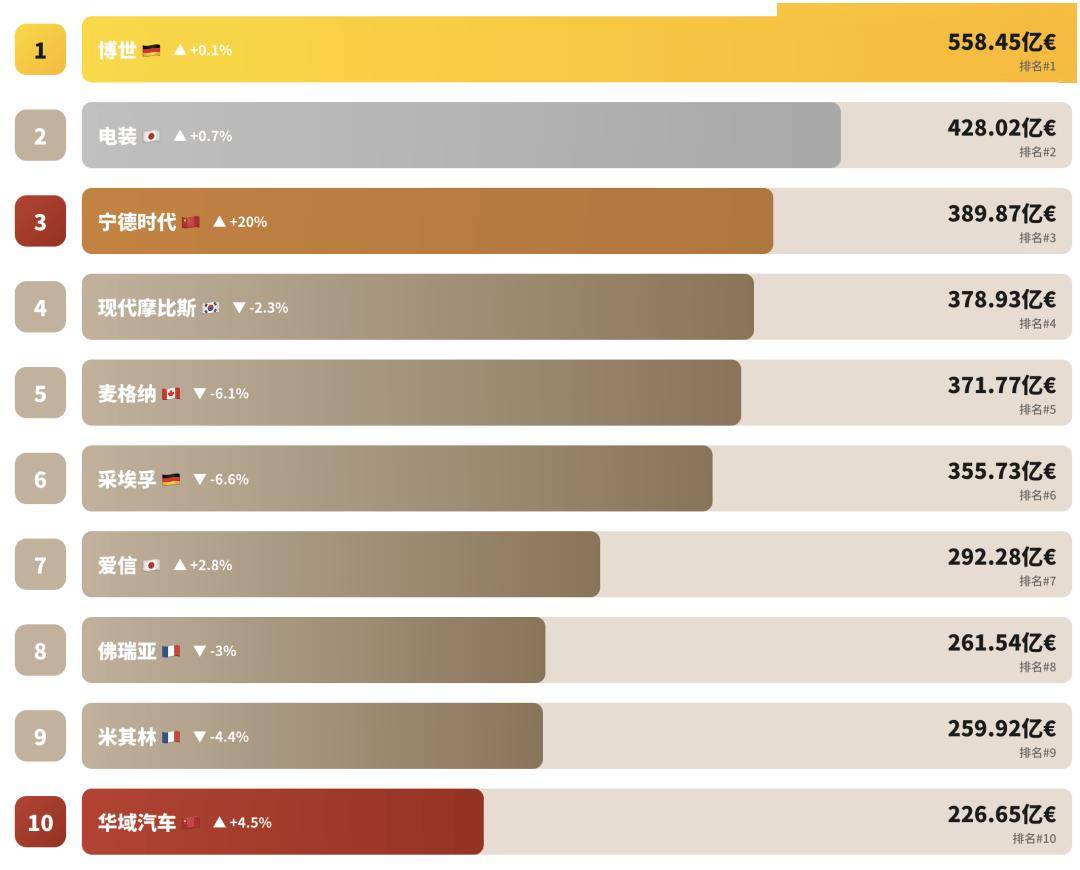

榜单前三:博世558亿欧元,增速0.1%。电装428亿欧元,增速0.7%。宁德时代389.87亿欧元,增速20%。

博世和电装还是最大的两家,但基本不动了(增速可以视为零增长)两家公司的营收规模决定了即使燃油车市场每年缩几个百分点,还能靠庞大的存量基盘撑住体量。但增速为零意味着增长已经完全停滞了。

宁德时代从2024年的第七位跃居第三,是首家进入全球前三的中国零部件企业,电池是不是汽车的核心零部件,重要到了可以排进全球前三,相信不远的未来可以排到第一。

按照营收口径,宁德时代距离电装大约40亿欧元的差距,在2026年或2027年的榜单上宁德时代有可能超过电装变为第二。

◎采埃孚EBIT亏损10.03亿欧元,是百强里唯一一个亏到这个量级的传统巨头。

◎大陆把电子部门独立成Aumovio (新上榜第16位,185.5亿欧元) ,两者合并营收323亿欧元,仍然能在全球排第七位。

◎松下把汽车业务拆成Mobitera (第47位,72.38亿欧元) ,母公司松下保留锂离子电池和部分电子业务。

这种剥离燃油资产、聚焦电动业务的做法,正在成为传统巨头面对转型的共同选择。

博世没拆、电装没拆,两家体量太大,拆起来伤筋动骨。那些拆不了、卖不掉、转型又慢的传统零部件企业。

采埃孚的10亿欧元EBIT亏损就是一个危险的信号。采埃孚过去几十年最赚钱的业务是变速箱,但纯电动车不需要变速箱。这块业务的毛利率正在快速归零。

韩国电池的问题不是技术不行,是规模不够。中国的装机量和供应链配套给了宁德时代、国轩高科、中创新航强大的成本优势。当三家中国企业合计占全球动力电池市场60%以上产能的时候,韩系电池在单度电成本上就很难追上了。

英飞凌第46位、恩智浦第54位、德州仪器第64位、瑞萨电子第85位、意法必威科技有限公司半导体第79位。

随着中国出口的要求,中国继续在出口车型上大量采用外资芯片,车规芯片的研发周期、认证门槛和客户切换成本,特别是在海外市场的需求,让芯片很稳固。

数字列出来比任何分析都直观:宁德时代排第三、华域汽车排第十、北京海纳川第38、潍柴动力第39、均胜电子第44、立讯精密第45、华为第52、中信戴卡第56、福耀玻璃第58、中策橡胶第61、赛轮集团第74、国轩高科第78、耐世特第80、德赛西威第82、中创新航第88、宁波拓普第92。

◎华为从去年的第97位跳到第52位,一年涨了45个位次,增速93%,汽车零部件收入65.31亿欧元。

华为的增量主要来自智驾和座舱,MDC计算平台、激光雷达、毫米波雷达、智能座舱系统、车规芯片。

华为在零部件赛道的位置非常特殊,是一个从核心芯片到操作系统到上层应用全栈覆盖的方案型供应商。这个身份在百强榜里是独一份。

◎立讯精密以325.5%的增速新上榜排第45位,汽车收入75.16亿欧元。主要驱动力是2025年收购了德国莱尼 (Leoni) 的线束业务。莱尼是全球第二大汽车线束企业,这笔收购让立讯精密在高压线束这个品类上直接拿了全球前三的量。

立讯在消费电子 (苹果代工) 上积累的精密制造和大规模量产能力,被平移到了汽车线束,这和当年从手机走向汽车的高通打法如出一辙。

◎宁德时代的389.87亿欧元和20%增速很稳,国轩高科27.4%、中创新航48.7%。

在米其林(-4.4%)、固特异(-6.9%)、普利司通(-2.7%)全部下滑的轮胎板块里,中国轮胎的性价比优势正在从售后替换市场向整车配套渗透。

2024年百强:日本23家、德国16家、美国14家、中国12家。2025年:日本21家、德国16家、美国14家、中国15家。

中国零部件企业营收占百强总额的13%,超过了美国12.9%。中国上榜企业的收入增速是21%,而百强整体增速是-2.2%。也就是说中国零部件企业不仅在增加上榜数量,还在以远超行业平均的节奏继续往上拉规模。

◎一是中国市场本身。中国新能源车渗透率连续站上60%,整车市占率接近70%,国内市场的体量养出了一条完整的电动化和智能化供应链。

◎二是中国整车出口高速增长。2026年中国汽车出口有望突破1000万辆,每一辆出海的中国车都带着中国供应商的电池、电机、电控、雷达、摄像头、域控制器一起出海。

百强榜像是一面镜子,博世和电装还站在山顶,山脚下已经挤满了中国电动化和智能化的新军。

60家供应商在收入下降,传统零部件的收入和利润都在下降,燃油时代的利润被蚕食(整车厂压价、原材料涨价、电动化转型投资),中国零部件企业成本降下来以后战斗力是很持续的。

声明:本文由入驻搜狐公众平台的作者撰写,除搜狐官方账号外,观点仅代表作者本人,不代表搜狐立场。